Derivado del incremento en el Salario Mínimo General, así como de la actualización de las Tablas del ISR para el año 2023, aquellos trabajadores que perciben un Salario Mínimo, al aplicarles la mecánica del cálculo del ISR, por primera vez no se obtiene un excedente de Subsidio al empleo para pagarles, sino por el contrario, resulta un ISR a cargo que retenerles.

- La tabla de subsidio para el empleo no tuvo cambio alguno.

- El Salario Mínimo de la Zona Fronteriza también tuvo un incremento. Cabe la pena señalar

que en esa área geográfica en particular, ya se había presentado esta situación de que

ingresos equivalentes a un salario mínimo generaban un ISR a cargo de los trabajadores.

Es importante considerar que el Artículo 96 de la LISR establece que: “No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente”; es decir, los trabajadores que perciben ingresos equivalentes a un salario mínimo, no se les debe retener ISR.

Situación en el sistema Aspel NOI

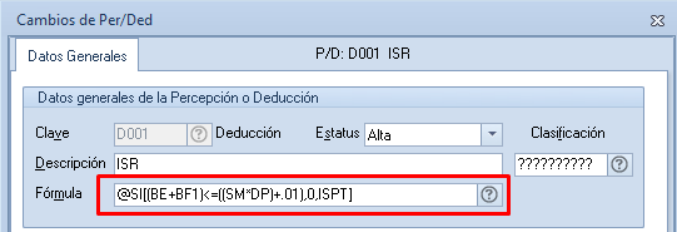

Para no retener ISR a los trabajadores con ingresos equivalentes a un salario mínimo, es necesario agregar una condición que haga la evaluación del monto total de percepciones del trabajador en la nómina, para determinar si es igual o menor a un salario mínimo del periodo, o si es mayor. Para ello, se sugiere actualizar la fórmula de la deducción D001 ISR, de la siguiente manera:

@SI[(BE+BF1)<=((SM*DP)+.01),0,ISPT

Con esta actualización, en el caso de trabajadores que tengan un total de percepciones por un monto igual o menor a un salario mínimo del periodo, el monto de la Deducción ISR será CERO y no se presentará en el recibo de nómina del trabajador. No obstante, el atributo SubsidioCausado del recibo electrónico (XML), reportará el valor del subsidio aplicado del periodo correspondiente al ingreso del trabajador:

Salario Mínimo General

Salario Mínimo Zona Fronteriza.

En el caso de que el monto total de percepciones sea mayor a un salario mínimo del periodo, el monto de la Deducción ISR será mayor a CERO y aparecerá en el recibo del trabajador. Así mismo, se registrará el subsidio aplicado del periodo en el atributo SubsidioCausado del recibo electrónico (XML), tal como sucede cotidianamente.

¡Aviso Importante ¡

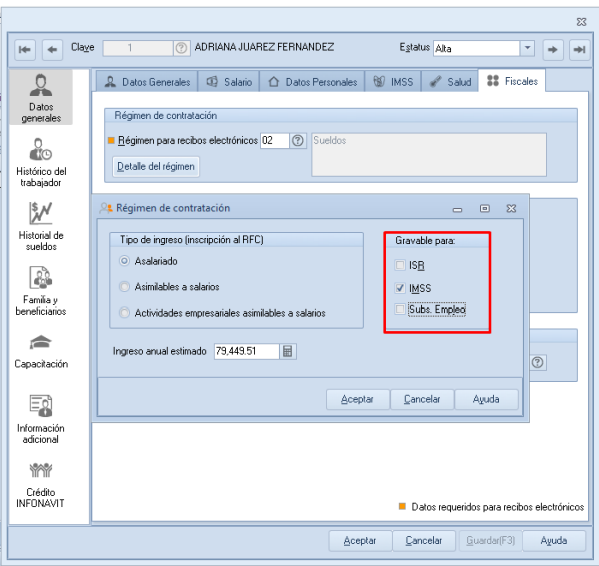

Si en algún momento la solución fue configurar al trabajador con Salario Mínimo General, para que no se le calcule ISR y no se le aplique el subsidio, como se muestra en la siguiente imagen:

Se recomienda realizar la cancelación de los recibos electrónicos timbrados de dicha manera, debido a que en el subsidio causado se tiene valor 0. Posteriormente, actualizar la fórmula de la deducción D001 ISR como se mencionó anteriormente y volver a timbrar.

Configuración que causa este efecto:

Ruta: Detalle del trabajador > Fiscales > Detalle del Régimen > Gravable para: Desactivando el check “ISR” y/o Subs.Empleo.